|

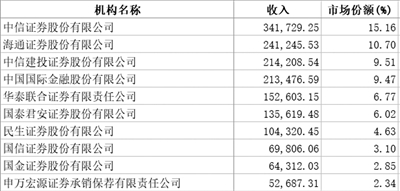

| 部分券商年內IPO承銷收入(萬元) 數據來源:同花順(截至2022年10月10日) |

據同花順統計,按發行日期計算,截至10月10日,今年以來共有58家券商作為IPO主承銷商獲得承銷收入,共計約225.36億元,較上年同期有所增長。其中,IPO承銷收入排名前十的券商收入共計159.00億元,IPO承銷業務逐步向頭部券商集中。

具體來看,據同花順數據顯示,中信證券、海通證券、中信建投位居年內IPO承銷收入前三名,分別為34.17億元、24.12億元、21.42億元,合計占市場總份額三成以上。在IPO承銷金額及家數方面,中信證券繼續位居第一。從年內首發承銷家數看,中信證券仍然排名首位,其IPO項目家數合計43家,較上年同期有所減少;中信建投證券、海通證券分居第二、第三,其IPO項目家數分別為32家、28家。

此外,中金公司、華泰聯合、國泰君安、民生證券、國信證券、國金證券和申萬宏源年內IPO承銷收入分別為21.35億元、15.26億元、13.56億元、10.43億元、6.98億元、6.43億元和5.27億元。從收入集中度看,IPO承銷排名前十的券商收入共計159.00億元,占據總市場份額合計超七成,其中,中信證券占據了15.16%的市場份額,海通證券的市場份額為10.70%。券商IPO承銷業務呈兩極分化趨勢,并逐步向頭部券商集中。

天風證券研報認為,證券行業業務集中度將持續提升,投行優勢明顯的券商或更受益于全面注冊制落地。隨著我國資本市場機構化進一步加深、場內衍生金融工具的擴容和監管法規的完善,客需驅動的機構交易型資本中介業務有望加速發展,利好資本實力強大和機構客群規模排名靠前的頭部券商。

中信建投認為,下半年券商板塊估值環境向好,主要依據是穩增長接續政策助力和行業監管政策的邊際向好。另外,隨著全面注冊制漸近,券商多元化經營趨向提供一站式服務。長期來看,證券行業盈利有望穩中向好,走出估值修復行情。

從估值角度,東亞前海證券表示,券商板塊位于低估值且低預期階段,配置性價比凸顯。開源證券也認為,中長期看,居民財富向金融資產遷移、資本市場擴容、資本中介業務轉型深化和頭部公司集中度提升將持續提升龍頭公司盈利能力,當下板塊估值位于歷史低點,財富管理賽道長邏輯仍在且估值優勢明顯。興業證券也認為,市場震蕩承壓,頭部券商韌性更強,從政策、估值和市場三個維度看好券商板塊當前配置價值。

對于行業發展方向,廣發證券研報表示,整體來看,行業關注點仍在財富管理業務,龍頭券商將受益于財富管理集中度提升,全面注冊制預期下的投行及投行資本化提振業績表現。當前,券商板塊處于2019年深改以來的估值低位,隨著市場整體回暖與改革漸次落地,降費預期已被市場消化,看好財富管理長坡厚雪與全面注冊制提振全業務鏈業績預期下券商板塊的配置機遇。

-

全球微頭條丨河南省民營經濟服務團中小企業服務站授牌

頭條 22-10-11

-

全球即時看!新鄉13家農業科技園區評估結果公示,4家擬被取消資格

頭條 22-10-11

-

全球時訊:最新一批綠色貨運配送示范工程創建城市公示,河南4市入圍

頭條 22-10-11

-

每日關注!濟源投資集團擬發行20億元私募債 獲上交所反饋

頭條 22-10-11

-

環球最新:河南省昨日新增本土確診病例12例

頭條 22-10-11

-

環球熱頭條丨總投資8億元,新加坡豐樹集團(南陽)現代物流產業園項目開工

頭條 22-10-11

-

全球滾動:南陽市市長王智慧會見中國光大銀行鄭州分行行長楊光

頭條 22-10-11

-

每日看點!鄭州新添140家工程技術研究中心和45家重點實驗室

頭條 22-10-11

-

世界時訊:許昌市市長劉濤會見航天宏圖公司董事長王宇翔

頭條 22-10-11

-

短訊!隔夜歐美·10月11日

頭條 22-10-11

-

環球熱資訊!政策支持剛性和改善型需求 四季度樓市修復動力有望提升

頭條 22-10-11

-

最新消息:前三季度銀行線下網點縮減1664家 打造特色網點成新趨勢

頭條 22-10-11

-

全球今熱點:京東眾籌今日起暫停運營,已上線項目將繼續眾籌

頭條 22-10-10

-

當前資訊!八部門:擴大農業農村基礎設施建設投資,推行政府投資與金融信貸投貸聯動

頭條 22-10-10

-

世界時訊:IMF和世界銀行集團2022年年會開幕

頭條 22-10-10

-

消息!寧德時代預計前三季度盈利大增113%-132%

頭條 22-10-10

-

天天微頭條丨煤炭、電解鋁售價大漲,神火股份前三季度盈利預增154%

頭條 22-10-10

-

聚焦:十年來人口主要向這些地方集聚,省內流動人口增幅超八成

頭條 22-10-10

-

當前時訊:公司擬境外上市交保證金贈原始股?鄭州中原區法院宣判一起涉養老詐騙犯罪案

頭條 22-10-10

-

【全球新視野】關于營商環境,南陽重磅發文!推動金融機構減化融資手續、降低融資費用

頭條 22-10-10

-

全球新動態:洛陽新強聯12.1億元可轉債明日申購

頭條 22-10-10

-

天天時訊:中孚實業子公司擬投資9227萬元,實現廢水零排放

頭條 22-10-10

-

當前資訊!多地首套個人住房貸款公積金利率已下調

頭條 22-10-10

-

環球快資訊丨鄭州航空港區:將新代管區域納入核心區一體推進

頭條 22-10-10

-

今熱點:河南省政府新任免一批干部,涉及河南投資集團等

頭條 22-10-10

-

熱消息:宇通客車9月銷售2510輛,中型客車銷量正增長

頭條 22-10-10

-

天天快訊:藍天燃氣預計前三季度盈利增長超59.66%

頭條 22-10-10

-

全球今熱點:平煤股份擬投資設立全資子公司,注冊資本3億元

頭條 22-10-10

-

實時焦點:中泰證券擬發行60億元永續次級公司債券,已獲證監會批復

頭條 22-10-10

-

世界觀天下!鄭州市獲批首批國家綜合交通貨運樞紐試點城市,將獲中央15億元支持

頭條 22-10-10

-

環球熱門:中兵通信終止北交所IPO申請

頭條 22-10-10

-

【天天聚看點】官宣!國內成品油價格不作調整

頭條 22-10-10

-

全球今頭條!助力“新城市運動”,“海義杯”鄭州龍湖金融島首屆飛盤俱樂部聯賽閃亮出圈

頭條 22-10-10

-

視點!西安擬設立100億元倍增引導基金,打造千億元基金集群

頭條 22-10-10

-

全球視點!四方達:美國國際貿易委員會裁定專利侵權指控無效

頭條 22-10-10

-

天天快資訊丨明日起,鄭州鐵路啟用第四季度列車運行圖

頭條 22-10-10

-

資訊:國家衛健委:昨日新增本土確診373例、本土無癥狀感染者1566例

頭條 22-10-10

-

當前訊息:深陷“雙標”風波,海天味業股價大跌近9%

頭條 22-10-10

-

環球速看:總投資445.59億元,河南4條高速公路項目主體施工圖獲批

頭條 22-10-10

-

熱點!亞洲最大、世界第二,紅旗渠元宇宙劇場亮相

頭條 22-10-10

-

世界觀天下!許昌戰略簽約豫檢集團,打造國內高水準電力行業檢測機構

頭條 22-10-10

-

即時看!鄭州市委常委、副市長高義:強化統籌協調有力有序推進 高標準高質量完成災后重建任務

頭條 22-10-10

-

當前速看:正邦科技:大北農公告中部分內容與事實不符

頭條 22-10-10

-

天天要聞:河南省昨日新增本土無癥狀感染者45例

頭條 22-10-10

-

環球今頭條!立方風控鳥·早報(10月10日)

頭條 22-10-10

-

每日速遞:何雄會見均和集團副總裁施正賢 圍繞金融服務與投資等方面合作交流

頭條 22-10-10

-

世界簡訊:聚焦食品產業鏈!河南省線上常態化銀企對接又一專場10日開啟

頭條 22-10-09

-

世界球精選!漲了!鄭州城鄉居民醫保財政補助標準調整又提高

頭條 22-10-09

-

全球今頭條!海南下調住房公積金貸款利率

頭條 22-10-09

-

天天觀速訊丨漯河:5年期以上首套個人住房公積金貸款利率下調至3.1%

頭條 22-10-09

-

實時焦點:大華會計師事務所再收警示函,年報審計存在4大問題

頭條 22-10-09

-

天天熱推薦:交暖氣費最高立減99元!打開云閃付App享受優惠啦

頭條 22-10-09

-

世界觀察:海天“雙標”惹爭議,引發哪些思考?|立方快評

頭條 22-10-09

-

【環球播資訊】探營河南首屆物流行業職業技能大賽選手備戰,物流人看過來

頭條 22-10-09

-

環球速訊:新晉高速螺旋隧道群全線貫通,年內河南將有14個高速項目通車

頭條 22-10-09

- 今年以來券商新股發行承銷收入超二百二十億2022-10-11

- “資本市場十年嬗變”系列報道:市場體系結2022-10-11

- 我國城鎮就業占比提高到62.7%新經濟帶動就2022-10-11

- 市場監管總局:市場主體十年凈增超1億戶 2022-10-11

- 【焦點熱聞】《天道》:靠自己,是成年人最2022-10-11

- 環球熱訊:瑞典拒絕與俄分享“北溪”事件調2022-10-11

- 動態焦點:騎車千里尋母被質疑炒作:較“真2022-10-11

- 微頭條丨國家衛健委:昨日新增本土確診病例2022-10-11

- 全球微頭條丨河南省民營經濟服務團中小企業2022-10-11

- 全球即時看!新鄉13家農業科技園區評估結果2022-10-11

- 全球時訊:最新一批綠色貨運配送示范工程創2022-10-11

- 每日關注!濟源投資集團擬發行20億元私募債2022-10-11

- 當前滾動:市農業機械服務中心:全市玉米機2022-10-11

- 世界今日報丨開封市領導走訪調研“四個50”2022-10-11

- 焦點要聞:市四屆人大常委會召開第六十七次2022-10-11

- 全球球精選!瀍河區召開鞏固拓展脫貧攻堅成2022-10-11

- 天天微頭條丨研究:火星上的氣候變化可能是2022-10-11

- 世界熱門:首個超聲誘導激光掃描顯微鏡面世2022-10-11

- 環球微頭條丨新鈣鈦礦電池連續發電逾千小時2022-10-11

- 頭條焦點:NASA用X射線過濾器增強詹姆斯·2022-10-11

- 【全球速看料】美科學家發現地震前的磁場微2022-10-11

- 永久產權、高端別墅!零首付購『太子·陽光2022-10-11

- 《浙江省電力條例》公布 將于2023年1月1日2022-10-11

- 天天最新:35 歲外賣小哥突然倒在急診室!2022-10-11

- 【環球新視野】嘲笑社恐,你管得也太寬了2022-10-11

- 全球快訊:大四男生 32 門課近滿分直博清2022-10-11

- 寧波試點“帶押過戶”新模式 賣方無需提前2022-10-11

- 寧波試點“帶押過戶”新模式 賣方無需提前2022-10-11

- 當前熱訊:? [ 歐冠前瞻 ] 梅西因傷休2022-10-11

- 微動態丨冷空氣影響 不少深圳人連夜下單買2022-10-11

精彩推薦

閱讀排行

- 河南出臺兩項建筑施工安全技術標準 12月1日起實施

- 《河南省洪澇災害后農村住房安全應急評估技術標準》發布 12月1日起實施

- 河南簽訂目標責任書用“長牙齒”措施保護耕地

- 河南已培育高素質農民135.7萬人成為鄉村振興中堅力量

- 河南省教育考試院發布《2022年下半年高等教育自學考試考生防疫須知》

- 河南已完成無害化衛生廁所改造849萬戶 衛生廁所普及率已超過85%

- 河南今年職稱評審新變化!九類職稱評審標準按新規定執行

- 河南4條高速公路項目主體施工圖獲批 總投資445.59億元

- 【天天時快訊】今評彈丨女孩辭職當保安:“嘴上無貴賤,心中鄙視鏈” 者當休矣

- 微頭條丨蹲點日記①∣“見縫插針”給非機動車安“新家”,“金水模式”將助力鄭州實現“P+R”綠色出行