銀行理財(cái)產(chǎn)品分類有很多維度,其中最重要的維度有兩個(gè)。一是運(yùn)作模式,二是收益模式。經(jīng)濟(jì)日?qǐng)?bào)-中國(guó)經(jīng)濟(jì)網(wǎng)認(rèn)為,選擇任何一個(gè)理財(cái)產(chǎn)品,這兩點(diǎn)都必須看清楚。

(1) 先看資金運(yùn)作模式。

第一種是單純的資產(chǎn)托管服務(wù),銀行理財(cái)產(chǎn)品僅僅是一個(gè)通道,投資 決策由投資人做出,銀行的作用只是執(zhí)行客戶資金的流入流出指令與資金 收取與劃付,并定期提供資產(chǎn)托管報(bào)表。毫無(wú)疑問(wèn),這種模式下銀行不會(huì) 承擔(dān)任何風(fēng)險(xiǎn),僅僅收取一筆服務(wù)費(fèi),最典型的業(yè)務(wù)是經(jīng)紀(jì)服務(wù),銀行人 員替客戶執(zhí)行交易,但所有一切均按客戶指示進(jìn)行,沒(méi)有任何權(quán)限。這種 招式一般是高手所為,國(guó)內(nèi)銀行業(yè)幾乎不會(huì)干這種費(fèi)力不討好的事兒。

第二種就稍微有技術(shù)含量了,為客戶提供一些咨詢顧問(wèn)服務(wù)。銀行人 員對(duì)客戶提供投資機(jī)會(huì),并進(jìn)行初步評(píng)估與咨詢,就如何投資等細(xì)節(jié)問(wèn)題 與客戶詳細(xì)討論。若沒(méi)有客戶最終簽字(也可能是電話、郵件)認(rèn)可,銀 行不會(huì)做出任何決策。在第二種模式中,銀行同樣不擔(dān)負(fù)任何風(fēng)險(xiǎn),因?yàn)?決策是客戶自己做出的。國(guó)內(nèi)銀行辦理財(cái)業(yè)務(wù)最大的動(dòng)力在于獲得資金流, 所以這第二種在國(guó)內(nèi)也不普遍。

第三種風(fēng)險(xiǎn)歸屬于銀行,由客戶全權(quán)委托銀行代客操作,銀行理財(cái)產(chǎn) 品絕大多數(shù)就屬于這個(gè)品種。在這種模式中,客戶出于對(duì)銀行的高度信任, 將資產(chǎn)委托給銀行進(jìn)行投資決策。銀行與客戶的關(guān)系實(shí)質(zhì)是信托關(guān)系,銀 行作為受托人,應(yīng)盡到充分的信托責(zé)任。在我國(guó)目前信用環(huán)境下,銀行是 最值得信賴的信用主體,出現(xiàn)類似情況并不奇怪。尤其是在銀行代客理財(cái) 產(chǎn)品尚未和銀行自營(yíng)業(yè)務(wù)嚴(yán)格分離的情況下,銀行理財(cái)產(chǎn)品實(shí)質(zhì)處于全權(quán) 委托的狀態(tài),“剛性兌付”條件下風(fēng)險(xiǎn)由銀行全部承擔(dān),而收益則在銀行 和客戶之間按約定劃分。

(2) 第二個(gè)重要的分類是收益模式。根據(jù)收益模式的不同又可以再分 為保證收益型、保本浮動(dòng)收益型、非保本浮動(dòng)收益型。

先說(shuō)保證收益型。銀行向客戶保證本金安全,并且向客戶承諾最低收 益,產(chǎn)品風(fēng)險(xiǎn)全部自行承擔(dān),這是此類產(chǎn)品最主要的特征。這類產(chǎn)品未來(lái) 收益確定,期限靈活,適合保守型投資者。

保本浮動(dòng)收益型。這類產(chǎn)品銀行只保證本金安全,以外的投資風(fēng)險(xiǎn)由 客戶承擔(dān)。高收益往往要對(duì)應(yīng)高風(fēng)險(xiǎn),保本浮收益型產(chǎn)品有獲得更高收益 的可能,也需要投資者承擔(dān)比保本型產(chǎn)品更高的風(fēng)險(xiǎn)。因此,這類產(chǎn)品比 較適合進(jìn)取型投資者。

非保本收益型。顧名思義,非保本收益型理財(cái)產(chǎn)品是銀行公開宣稱自 己不承擔(dān)全部風(fēng)險(xiǎn),風(fēng)險(xiǎn)與收益按照預(yù)先約定的收益方式分配。或者,投 資者完全承擔(dān)該理財(cái)產(chǎn)品的風(fēng)險(xiǎn),銀行對(duì)理財(cái)產(chǎn)品收益狀況沒(méi)有任何承諾, 這種情況下扣除銀行通道費(fèi)用的收益全部歸屬投資人所有。此類產(chǎn)品的風(fēng) 險(xiǎn)和收益都比較高,更適合激進(jìn)型投資者。

如果獲取高額收益是首要目標(biāo),那么可以購(gòu)買非保本收益型理財(cái)產(chǎn)品。

這條建議是存在風(fēng)險(xiǎn),而且風(fēng)險(xiǎn)很高,因?yàn)槲覀兣袛嗟幕A(chǔ)是過(guò)去的經(jīng)驗(yàn), 畢竟過(guò)去安全與未來(lái)安全是兩個(gè)概念。做出這種決策依然是有理由的,從

既往案例來(lái)看,只要是銀行發(fā)售的理財(cái)產(chǎn)品,包括代發(fā)和自行設(shè)計(jì)發(fā)售的 理財(cái)產(chǎn)品,基本沒(méi)有發(fā)生過(guò)違約事件。即使“金誠(chéng)信 1 號(hào)”爆出被委托人、 法人代表被抓捕的消息依然在最后關(guān)頭實(shí)現(xiàn)了兌付,可見(jiàn),現(xiàn)階段依舊是 “剛性兌付”。

既然是“剛性兌付”,僅僅從是否保本來(lái)區(qū)分已經(jīng)沒(méi)有意義,左右都 是保本,反正結(jié)果都一樣。那么,我們要關(guān)注的就是收益,哪家收益高就 找哪家,不應(yīng)該是這樣嗎?這種判斷很不專業(yè),也肯定風(fēng)險(xiǎn)更高,只是按 照過(guò)去經(jīng)驗(yàn)現(xiàn)實(shí)收益最高。所以,我們?cè)谶@里給您提出來(lái)。

如果資金安全是首要目標(biāo),那么保本浮動(dòng)收益型理財(cái)產(chǎn)品是首選。為 什么說(shuō)“保本浮動(dòng)收益”而不是“保證收益”呢?因?yàn)?風(fēng)險(xiǎn)和收益之間 是有配比的,人們厭惡風(fēng)險(xiǎn),最大的風(fēng)險(xiǎn)是本金損失,虧損本金跟虧損浮 盈的心理感覺(jué)是不一樣的。所以,任何投資者都不會(huì)太在意盈利的虧損。“保 本浮動(dòng)收益”與“保證收益”相比,前者盈利高而后者盈利低,在本金有 保證的情況下,我們首先推薦各位朋友購(gòu)買保本浮動(dòng)收益型產(chǎn)品!

除了上面的劃分標(biāo)準(zhǔn),下面還有幾種理財(cái)產(chǎn)品的劃分標(biāo)準(zhǔn)您也應(yīng)該有 所了解。

(1)按時(shí)間期限不同,銀行理財(cái)產(chǎn)品可分為開放式和封閉式。購(gòu)買 開放式理財(cái)產(chǎn)品的投資者可以在約定的時(shí)間自由進(jìn)行申購(gòu)和贖回。封閉式 理財(cái)產(chǎn)品在發(fā)行前就已經(jīng)有了明確的發(fā)行規(guī)模和存續(xù)期,一旦進(jìn)入封閉便 不可能打開,直至期末。

理財(cái)產(chǎn)品一旦達(dá)到封閉期生命便告結(jié)束,即使再有類似產(chǎn)品推出也不 再是該產(chǎn)品,而是新產(chǎn)品,新募集的資金不再進(jìn)入該產(chǎn)品。從起息與到期 封閉式理財(cái)并非完全封閉,如果必須緊急贖回,投資者就必須負(fù)擔(dān)很高的 成本,基本不推薦使用。

封閉式理財(cái)產(chǎn)品期限一般較短,開放式理財(cái)產(chǎn)品期限較長(zhǎng),目前市面上封閉式理財(cái)產(chǎn)品更普遍。按照投資標(biāo)的。理財(cái)產(chǎn)品選擇中,投資方向直接關(guān)系風(fēng)險(xiǎn)與收益,股票型基金不會(huì)承諾保本,貨幣市場(chǎng)型基金不可能有高收益......投資產(chǎn)品 有很多,不可能一一說(shuō)明,按照風(fēng)險(xiǎn)從低到高的順序,我們僅按資金穩(wěn)健 性進(jìn)行說(shuō)明。

支付寶出現(xiàn)后最常見(jiàn)的一種投資方向就是貨幣市場(chǎng),此類產(chǎn)品的重點(diǎn) 是保本(無(wú)限趨近)、滿足可以隨時(shí)提現(xiàn)的需求,如果是 T 0 贖回,銀行 肯定為投資者進(jìn)行了墊資,正常情況下是 T 1 或者 2、3。這種投資品的特 征是安全、流動(dòng)性好、收益穩(wěn)定,但是,缺點(diǎn)也很明顯——收益低,僅高 于銀行存款。市場(chǎng)上有很多類似的產(chǎn)品,大行比如工商銀行的靈通快線, 中型股份制銀行如渤海銀行的“添金寶”,城商行諸如上海銀行“易精靈” 理財(cái)產(chǎn)品,等等。

債券理財(cái)產(chǎn)品的風(fēng)險(xiǎn)性在貨幣市場(chǎng)之下,這種理財(cái)產(chǎn)品投資方向集中 在央票、國(guó)債、公司債、企業(yè)債、政策性金融債、中期票據(jù)、短期融資券 等方向。眾所周知國(guó)債、央票是在銀監(jiān)會(huì)風(fēng)險(xiǎn)資產(chǎn)權(quán)重中是零風(fēng)險(xiǎn),政策 性金融債和大企業(yè)債券的風(fēng)險(xiǎn)同樣很低。類似的銀行理財(cái)產(chǎn)品以保本型的 居多,如平安銀行“聚財(cái)寶”卓越計(jì)劃、重慶銀行的長(zhǎng)江鑫利系列,等等。

債權(quán)型理財(cái)產(chǎn)品的穩(wěn)健性又次之。這種理財(cái)產(chǎn)品主要投資于信托貸款、 委托貸款、委托債權(quán)等債權(quán)類資產(chǎn),用理財(cái)資金去購(gòu)買債權(quán),然后債務(wù)人 歸還的本息成為理財(cái)產(chǎn)品的現(xiàn)金流。國(guó)債、央票是標(biāo)準(zhǔn)化的債務(wù),而債券 型理財(cái)產(chǎn)品投入的標(biāo)的是非標(biāo)準(zhǔn)化的債務(wù),且單筆數(shù)額一般較大,資產(chǎn)質(zhì) 量一般會(huì)很好。市場(chǎng)上比較流行的有交行的“蘊(yùn)通財(cái)富”系列產(chǎn)品、大連 銀行的明珠理財(cái)“月月盈”系列、溫州銀行的樂(lè)德福系列,等等。

基金型理財(cái)產(chǎn)品的風(fēng)險(xiǎn)性就更高了,從這一檔起,包括下面的理財(cái)產(chǎn) 品都屬于激進(jìn)型理財(cái)產(chǎn)品了。所謂激進(jìn)型理財(cái)產(chǎn)品,所募集資金并不直接

使用,而是再交給第三方,投資于債券基金、陽(yáng)光私募基金等各種基金, 并對(duì)基金品種按照“風(fēng)險(xiǎn) - 收益”配比進(jìn)行組合。基金類理財(cái)產(chǎn)品結(jié)構(gòu) 屬于 FOF,即投資基金的基金。基金已經(jīng)是對(duì)基礎(chǔ)金融工具的非系統(tǒng)化風(fēng) 險(xiǎn)進(jìn)行了分散,而 FOF 相當(dāng)于是對(duì)風(fēng)險(xiǎn)再分散。總體看來(lái),銀行發(fā)售的 這類產(chǎn)品風(fēng)險(xiǎn)不大,收益率相對(duì)較高,對(duì)普通工薪族家庭來(lái)說(shuō)是很好的 投資選擇。

股票型理財(cái)產(chǎn)品。從風(fēng)險(xiǎn)分類上講股票型理財(cái)產(chǎn)品風(fēng)險(xiǎn)高于基金型, 在銀行理財(cái)產(chǎn)品中這個(gè)特性也許并不適用,銀行理財(cái)產(chǎn)品中一般通過(guò)信托 渠道投資于新股申購(gòu)或定向增發(fā),這種投資方向的風(fēng)險(xiǎn)很小,或者說(shuō)并不 比基金型高多少。例如,工行增強(qiáng)型新股申購(gòu)型理財(cái)產(chǎn)品、工行“兩權(quán)其美” 系列產(chǎn)品,廣發(fā)銀行“星河廣贏”系列,農(nóng)行“開陽(yáng)”系列,等等。

非上市股權(quán)型。貨幣基金、債券、債權(quán)乃至股票都是標(biāo)準(zhǔn)化的產(chǎn)品, 非上市股權(quán)型產(chǎn)品則不是這樣,每一次投資跟每一次投資之間不再具備可 比性,因而風(fēng)險(xiǎn)更高。一般情況下,非上市股權(quán)型產(chǎn)品不在柜臺(tái)公開發(fā)售, 而是在私人銀行部向“二八原則”中的“二”發(fā)售,即所謂“私人銀行客 戶專享”、“PE 型”等。

另類投資類產(chǎn)品。另類投資產(chǎn)品的風(fēng)險(xiǎn)更高,可以說(shuō)是風(fēng)險(xiǎn)最高的一 種理財(cái)產(chǎn)品,針對(duì)客戶同樣是私人理財(cái)客戶。其標(biāo)的主要包括藝術(shù)品、酒類、 手表、影視劇、茶葉等等,投資結(jié)構(gòu)與收益不一而論,完全根據(jù)客戶需要 設(shè)置。這些理財(cái)產(chǎn)品往往會(huì)有實(shí)物行權(quán)條款,即在特定條件下客戶可以申 請(qǐng)將投資品換成實(shí)物,以滿足客戶特定需求。例如,工行曾經(jīng)發(fā)行瀘州老 窖絕版老酒投資系列產(chǎn)品,總體看來(lái),這仍是一種不太常見(jiàn)的產(chǎn)品。

(經(jīng)濟(jì)日?qǐng)?bào)-中國(guó)經(jīng)濟(jì)網(wǎng)摘自天津人民出版社《30歲后我靠投資生活》)

-

浙江杭州夫妻醉酒老公床上酣睡妻子倒掛窗外 提醒:理性飲酒安全第一

頭條 22-01-21

-

-

-

-

重慶一孕婦剪毀婚慶店內(nèi)32件婚紗禮服當(dāng)事人發(fā)文

頭條 22-01-17

-

-

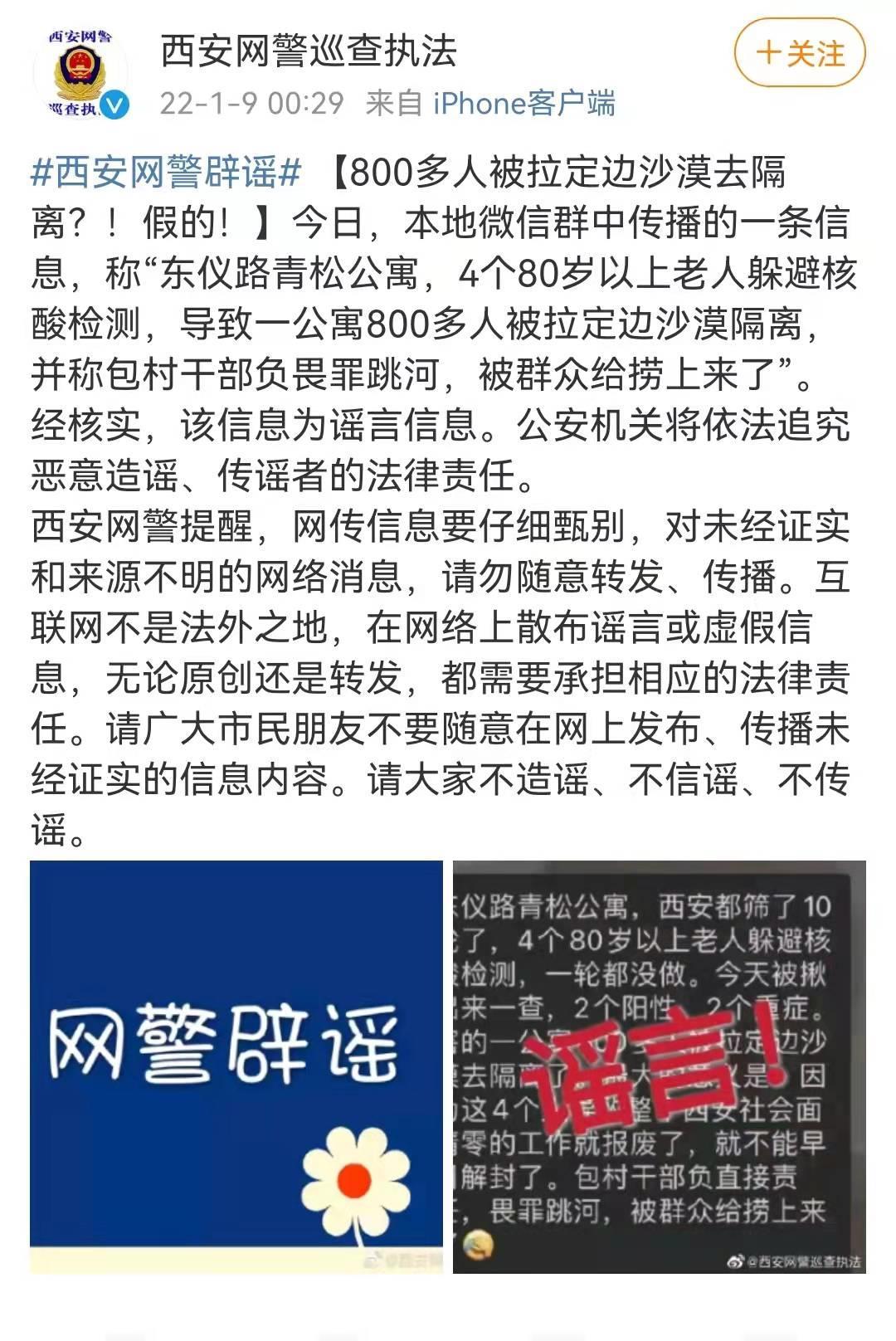

辟謠!800多人被拉定邊沙漠去隔離?西安網(wǎng)警:假的!

頭條 22-01-11

-

生日蛋糕上插滿課本男孩崩潰大哭 媽媽:想提醒他好好復(fù)習(xí)

頭條 22-01-11

-

男子地鐵摸女性屁股被扇3分鐘耳光?警方通報(bào)

頭條 22-01-06

-

-

長(zhǎng)得挺特別!菠蘿味草莓一斤150元 網(wǎng)友:直接買個(gè)菠蘿吃不好嗎

頭條 22-01-05

-

-

-

-

-

“外教辱罵防疫人員”,西安警方回應(yīng):已成立工作專班進(jìn)行調(diào)查

頭條 21-12-27

-

-

5歲女童配合消防員教科書式自救 網(wǎng)友點(diǎn)贊:很勇敢!

頭條 21-12-23

-

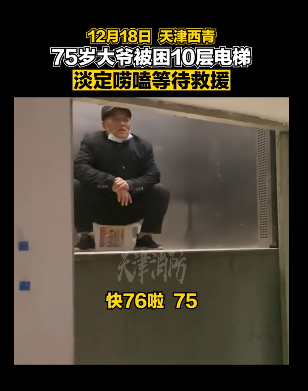

大爺被困電梯淡定嘮嗑等救援 網(wǎng)友:為大爺?shù)睦潇o沉著點(diǎn)贊!

頭條 21-12-22

-

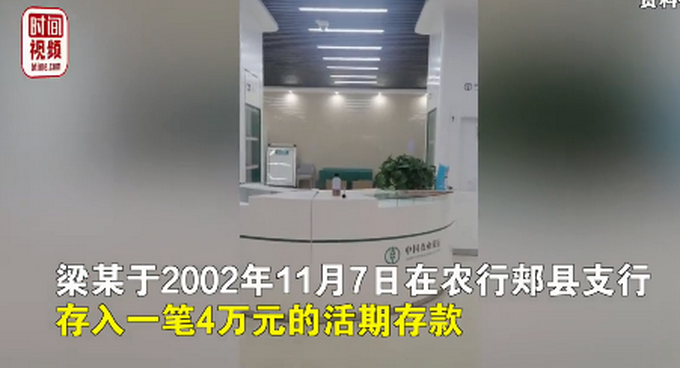

男子4萬(wàn)元存款18年后卻被銀行告知存款已被支取僅剩10塊錢 法院:銀行賠!

頭條 21-12-20

-

深圳一男子加油站拔油槍點(diǎn)燃后逃跑 警方已介入調(diào)查縱火人員已鎖定

頭條 21-12-17

-

-

淚目!95歲媽媽病床前親吻74歲生病的女兒 網(wǎng)友:孩子不管多大都是媽媽的寶貝

頭條 21-12-15

-

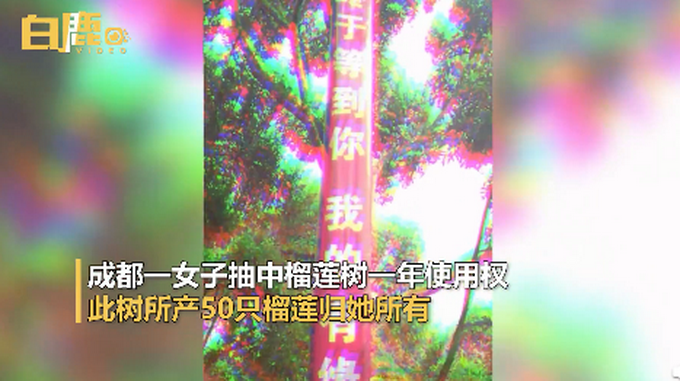

川妹子抽中50顆榴蓮直呼吃不完!網(wǎng)友:可以共享你的負(fù)擔(dān)嗎?

頭條 21-12-15

-

河南省政府發(fā)布2022年元旦放假通知

頭條 21-12-15

-

濮陽(yáng)市聚碳新材料產(chǎn)業(yè)聯(lián)盟成立

頭條 21-12-15

-

預(yù)計(jì)明年超50家企業(yè)回歸,瑞銀稱中概股H股上市將繼續(xù)升溫

頭條 21-12-15

-

新鄉(xiāng)發(fā)現(xiàn)一境外輸入奧密克戎病例密接者,活動(dòng)軌跡公布

頭條 21-12-15

-

河南:中藥配方顆粒不得在醫(yī)療機(jī)構(gòu)以外銷售

頭條 21-12-15

-

中原環(huán)保完成發(fā)行5億元超短融,利率2.95%

頭條 21-12-15

-

南陽(yáng)市政府將與中車四方所在新能源裝備等領(lǐng)域開展深入合作

頭條 21-12-15

-

鄭州出臺(tái)新措施:公租房可“掌上”繳租秒辦理

頭條 21-12-15

-

中國(guó)11月規(guī)上工業(yè)增加值同比增長(zhǎng)3.8%

頭條 21-12-15

-

1207萬(wàn)!全年就業(yè)超額完成預(yù)期目標(biāo)

頭條 21-12-15

-

河南凱旺科技公開發(fā)行2396萬(wàn)股新股,獲6321.47倍申購(gòu)

頭條 21-12-15

-

隔夜歐美·12月15日

頭條 21-12-15

-

多部委密集部署明年工作!三大看點(diǎn)值得關(guān)注

頭條 21-12-15

-

立方風(fēng)控鳥·早報(bào)(12月15日)

頭條 21-12-15

-

皮海洲:臨門一腳踏剎車!龍竹科技終止轉(zhuǎn)板說(shuō)明了什么

頭條 21-12-15

-

立方風(fēng)控鳥·晚報(bào)(12月14日)

頭條 21-12-14

-

總投資額超百億!中建七局接連中標(biāo)兩個(gè)EPC總承包項(xiàng)目

頭條 21-12-14

-

信陽(yáng)華信投資集團(tuán)10億元中票完成發(fā)行,利率3.70%

頭條 21-12-14

-

新強(qiáng)聯(lián)擬擇機(jī)出售所持明陽(yáng)智能股票

頭條 21-12-14

-

洛陽(yáng)新強(qiáng)聯(lián)擬億元入股山東擬IPO公司,持股4.50%

頭條 21-12-14

-

河南7種輕微交通違法可免罰

頭條 21-12-14

-

-

浙江樂(lè)清民警自曝37歲未婚救下輕生女子 網(wǎng)友:一定要最愛(ài)自己

頭條 21-12-14

-

- 現(xiàn)代文閱讀:文化需要相互凝視閱讀答案2022-01-24

- 《郭沫若詩(shī)兩首》課文原文2022-01-24

- 金陶《杜甫草堂記》閱讀答案2022-01-24

- 現(xiàn)代文閱讀:《掌聲》閱讀答案2022-01-24

- 《童年的朋友》閱讀答案2022-01-24

- 蘋果第三代iPhone SE前瞻 4月發(fā)布搭載A15支持5G2022-01-24

- 曝小米新旗艦有512G版 影像將是這款手機(jī)的2022-01-24

- 外星人史上最薄筆記本X14來(lái)了:RTX 3060+12022-01-24

- realmeBook增強(qiáng)版天青色圖賞 機(jī)身厚度也是2022-01-24

- 顯卡第一神軟GPU-Z 2.44.0發(fā)布 支持一大2022-01-24

- AMD Zen4/Zen 4C處理器現(xiàn)身Linux 密度翻2022-01-24

- vivo首款平板核心規(guī)格曝光:驍龍870四邊等2022-01-24

- 曝三星Tab S8系列平板國(guó)行版正在路上 內(nèi)2022-01-24

- OPPO首款平板曝光 將配備11英寸的120Hz高刷屏2022-01-24

- 亞馬遜不慎泄露三星Tab S8 Ultra價(jià)格 將2022-01-24

- 2021年,叫這個(gè)名字的新生兒最多!網(wǎng)友:似2022-01-24

- 部分地方綠碼有星要隔離14天2022-01-24

- 上海衛(wèi)健委: 春節(jié)期間建議市民非必要不離2022-01-24

- 上海市衛(wèi)健委主任鄔驚雷:建議市民非必要不2022-01-24

- 上海浦東機(jī)場(chǎng)各項(xiàng)工作目前正常開展,客運(yùn)、2022-01-24

- 國(guó)家衛(wèi)健委:全國(guó)累計(jì)報(bào)告接種新冠病毒疫苗2022-01-24

- 上海:為應(yīng)對(duì)疫情的變化 已做好各類預(yù)案2022-01-24

- 上海:為應(yīng)對(duì)疫情的變化 已做好各類預(yù)案2022-01-24

- 我國(guó)累計(jì)報(bào)告接種新冠病毒疫苗296812.1萬(wàn)劑次2022-01-24

- “看到他們,就像看到樹朋一樣……”2022-01-24

- 健康禮風(fēng)靡年貨節(jié) 碧然德好水送健康2022-01-24

- 陜西省延長(zhǎng)城鄉(xiāng)居民基本醫(yī)保繳費(fèi)時(shí)間至2月2022-01-24

- 安徽省組織實(shí)施2022年春風(fēng)行動(dòng) 鼓勵(lì)企業(yè)為2022-01-24

- 重慶宋元(蒙)山城遺址考古實(shí)現(xiàn)新突破 天2022-01-24

- 重慶出臺(tái)推動(dòng)公立醫(yī)院高質(zhì)量發(fā)展實(shí)施方案 2022-01-24

精彩推薦

閱讀排行

- 因冰雪惡劣天氣 河南高速禁止車輛上站名單(24日9點(diǎn)50分發(fā)布)

- 河南再部署低溫雨雪冰凍災(zāi)害天氣防范應(yīng)對(duì)工作 及時(shí)發(fā)布預(yù)警預(yù)報(bào)信息

- 速看!河南10部門聯(lián)合發(fā)文:保障務(wù)工人員在春節(jié)期間安全有序流動(dòng)

- 今年河南省公路水路計(jì)劃投資1200億元以上 新增高速公路通車?yán)锍?00公里以上

- 河南確保南水北調(diào)工程“三個(gè)安全” 力爭(zhēng)超額完成23.6億立方米的年度供水計(jì)劃

- 河南省基本養(yǎng)老保險(xiǎn)參保率2025年要達(dá) 95%以上

- 注意防范!河南省氣象局發(fā)布道路結(jié)冰黃色預(yù)警

- 注意!河南多地明確:全域禁售禁放煙花爆竹

- 提醒!河南省2022年上半年教師資格考試(筆試)1月24日?qǐng)?bào)名

- 河南2022年啟動(dòng)高考綜合改革 2025年第一批學(xué)生參加新高考