買房子是國人最熱衷的話題,也是每個家庭都必須考慮的問題,然而,面對高企的房價,能夠全款買房的家庭畢竟是少數(shù),絕大部分家庭還是需要依賴貸款來實現(xiàn)安居的夢想。據(jù)抽樣調(diào)查顯示,通過貸款購房的比例超過九成。那么,如何貸款最劃算呢?這無非就涉及到貸款種類、貸款額度、貸款期限和還款方式的選擇問題,不同的選項,決定了不同的購房的成本。

如何選擇貸款種類?

我國的個人住房貸款有兩種:一種是住房公積金貸款,另一種就是商業(yè)銀行貸款。

住房公積金貸款屬于政策性住房貸款。我國自2002年起建立了住房公積金制度,由工作單位和職工個人每月按一定比例繳存住房公積金,作為一項長期購房儲金。繳納住房公積金的職工可以申請住房公積金貸款。住房公積金貸款實行的是優(yōu)惠利率,目前五年期以上貸款利率為3.25%。一般只有國家機關(guān)、國有企事業(yè)單位、社會團體的職工實現(xiàn)了公積金全覆蓋,而城鎮(zhèn)集體企業(yè)、外資企業(yè)、民營企業(yè)只有極少數(shù)建立了公積金制度。因此,住房公積金貸款屬于面向特定群體的優(yōu)惠住房貸款。

商業(yè)銀行貸款則是面向所有群體提供的貸款,當(dāng)然,申請人必須符合一定的條件。基本的要求是有固定的工作,和穩(wěn)定的收入。目前,商業(yè)銀行的住房貸款利率實行的是以貸款市場報價利率LPR加點形成的浮動利率。最新8月份LPR為4.65,現(xiàn)階段五年期以上加點一般為為:首套0~54BP,二套60~79BP。

由此看出,住房公積金貸款要比商業(yè)銀行貸款的利率低很多,以四大國有銀行的實際執(zhí)行首套利率5.19,二套5.44為例,分別比公積金貸款利率高出60%和67%。因此,如果有公積金,應(yīng)盡量足額申請公積金貸款,不足部分再申請商業(yè)貸款,也就是常說的組合貸。這樣可以大幅降低購房成本。

商業(yè)銀行貸款利率各銀行間也存在差異,一般而言,國有大行利率高一些,而一些地方小銀行利率可能低一些。大行審查貸款要求比較嚴(yán)格,而小行會相對寬松,購房者可根據(jù)自身情況和需求來選擇。

如何選擇貸款額度?

由于房地產(chǎn)調(diào)控政策的原因,不同時期對于按揭購房首付的比例要求不同,這屬于被動的貸款額度的限制要求,沒有討論的意義。我們要討論的是,在資金比較充裕的情況下,貸款多少比較合適?

有些所謂的經(jīng)濟學(xué)者宣稱貸款比例越高越好,貸款越多越劃算,好像貸款不需要利息。實際上,這種觀點并不具有普適性,只有在閑置的資金能夠創(chuàng)造更大價值的前提下,這種觀點才能夠成立。例如,在房價暴漲的時代,加杠桿可以多買房,買到即是賺到。或者,閑置的資金有更好的投資渠道,可以穩(wěn)定賺取超過貸款利率的高收益。這種情況下,當(dāng)然是貸款越多越好。但是,如果你沒有賺取高收益的投資渠道,閑置的資金是躺在銀行睡大覺,那點理財收益顯然無法彌補貸款利息,這種情況下,貸款額度越大,損失也就越大。

因此,在資金比較充裕的情況下,如果沒有高收益的投資,應(yīng)盡量控制貸款的額度,能少貸不多貸,能全款不貸款。當(dāng)然,這里指的是商業(yè)貸款,公積金貸款則是多多益善。不過,也不能傾囊所有,一定要留有足夠的備用金以備不時之需。

如何選擇貸款期限?

個人住房按揭貸款期限最長可達三十年,具體可申請的最長期限與貸款人的年齡有關(guān),按照規(guī)定,目前最大貸款年齡:男65歲,女60歲,實際貸款的最長期限為貸款的最高限制年齡減去貸款時的年齡。

對于公積金貸款應(yīng)盡可能申請足額年限。對于商業(yè)貸款期限,則需要根據(jù)自身的收入情況、穩(wěn)定性、家庭開支等來決定。貸款時間越長,意味著支付的利息越多。因此,在條件允許的情況下,應(yīng)盡量縮短貸款期限,但要留有余地。

如何選擇還款方式?

商業(yè)銀行貸款有兩種還款方式:等額本息和等額本金。

等額本息方式,也稱等額還款方式,是指每個月的還款金額相同,但是利息優(yōu)先,也就是每月的還款額中利息占比是由高到低變化,而本金是由低到高變化。先還利息,后還本金。優(yōu)點是每月還款金額相對比較少,缺點是總的利息比較多。提前還款不劃算。這種方式對銀行有利,因此是銀行默認(rèn)的選項。比較適合月收入不高,還款壓力大的家庭。

等額本金方式,也稱遞減還款方式,是指每個月償還固定數(shù)額的本金再加上一定的利息,第一個月還款金額最高,此后逐月遞減。優(yōu)點是總的利息比較少,方便提前還款;缺點是開始時還款壓力比較大。這種方式對于貸款人比較有利,適合家庭收入比較高,還款壓力不大的家庭。

究竟選擇哪一種還款方式,主要是根據(jù)家庭收入情況而定。家庭收入扣除還款額,每月應(yīng)留有足夠的生活開支和儲備金。一般應(yīng)預(yù)留3~6個月的還款資金,以防止因突發(fā)事件失去工作收入而斷供。在條件允許的情況下,盡量選擇等額本金還款方式,可以節(jié)省很多利息。

以貸款100萬元,期限20年,利率5.19%計算,等額本息方式的總利息是60.92萬元,等額本金方式的總利息是52.12萬元,等額本息比等額本金的利息支出多17%。

需要注意的是,有些銀行在簽訂貸款合同時并不十分主動地向貸款人解釋兩種貸款方式的差異,他們更樂意客戶選擇默認(rèn)的等額本息方式。

是選擇固定利率,還是浮動利率?

貸款利率通常有固定利率和浮動利率兩種方式,如何選擇取決于簽訂合同時貸款利率的水平以及對未來利率走向的研判。

在實行貸款利率定價機制轉(zhuǎn)換之后,貸款利率的波動性將會加大。市場利率水平與經(jīng)濟形勢和國家大政方針密切相關(guān)。短期看,利率處于下行通道。因此,選擇浮動利率應(yīng)該更加有利,可以享受利率下行帶來的實惠。由于貸款周期比較長,從長期看,選擇浮動利率,博取受益的機會可能更多一些。

如果貸款時能夠能夠獲得比較優(yōu)惠的利率,例如低于LPR的利率,則選擇固定利率獲取實惠的概率可能更大一些。

總之,貸款購房應(yīng)根據(jù)資金情況、家庭收入,合理選擇貸款種類、貸款額度、貸款期限和還款方式,一定要量力而行,留有余地。防止因為一時沖動而出現(xiàn)斷供情況。

-

浙江杭州夫妻醉酒老公床上酣睡妻子倒掛窗外 提醒:理性飲酒安全第一

頭條 22-01-21

-

-

絕望! 女子隔離14天通過監(jiān)控看狗子把家拆完 網(wǎng)友:感到“崩潰”

頭條 22-01-20

-

遼寧沈陽男子冬天醉臥路邊凍掉4根手指!網(wǎng)友:多虧被人發(fā)現(xiàn)

頭條 22-01-18

-

重慶一孕婦剪毀婚慶店內(nèi)32件婚紗禮服當(dāng)事人發(fā)文

頭條 22-01-17

-

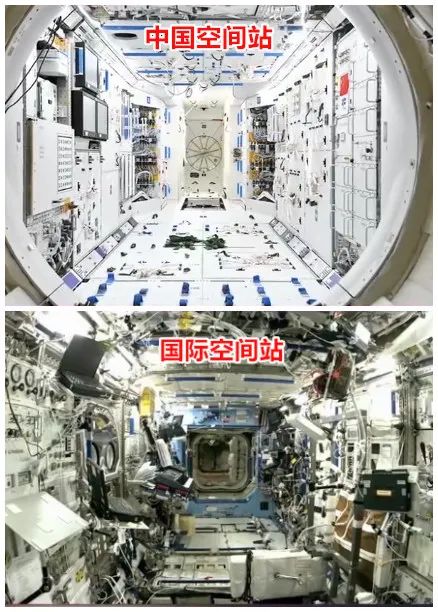

中國空間站與國際空間站一張對比圖火了 網(wǎng)友直呼:畫面引起舒適

頭條 22-01-13

-

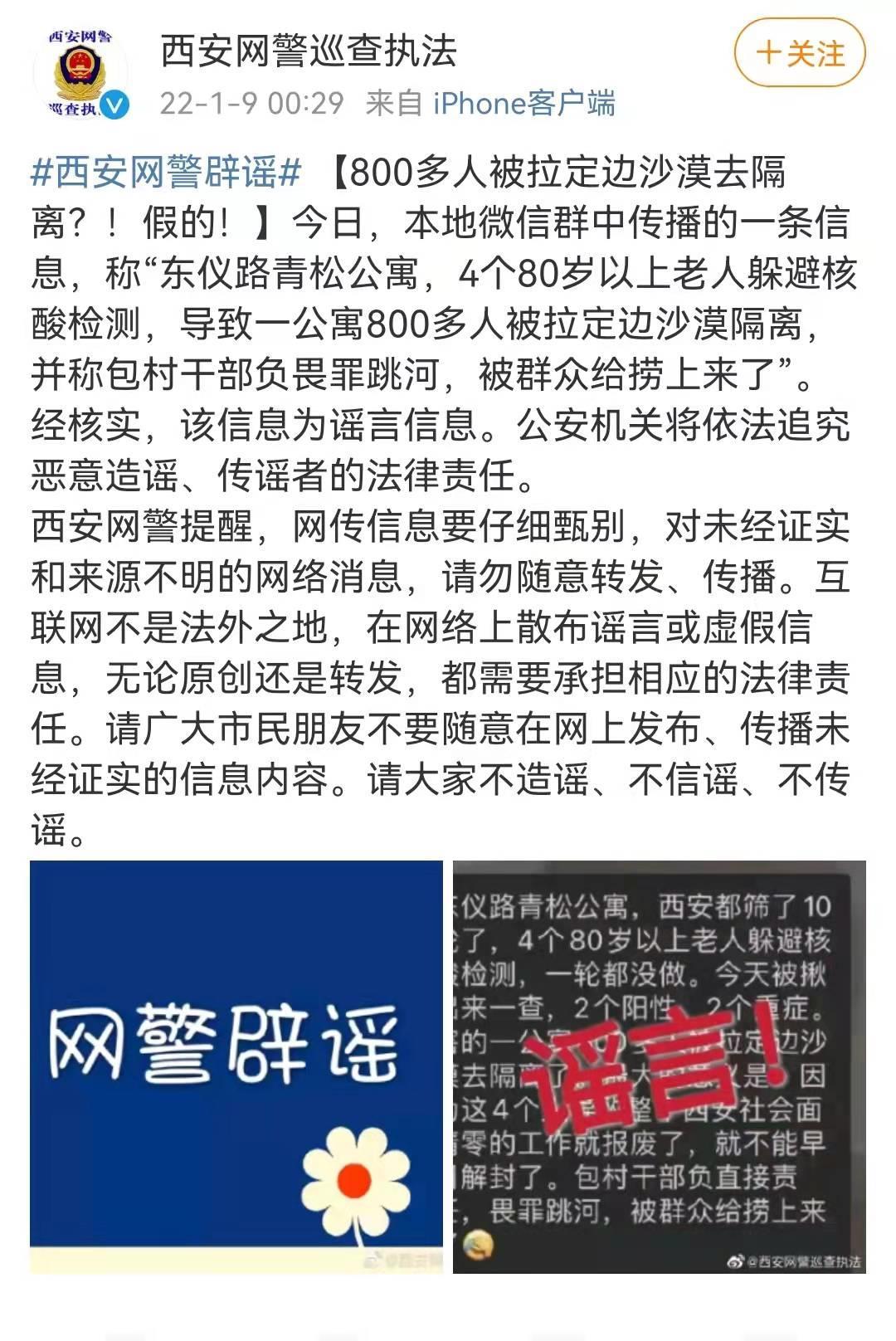

辟謠!800多人被拉定邊沙漠去隔離?西安網(wǎng)警:假的!

頭條 22-01-11

-

生日蛋糕上插滿課本男孩崩潰大哭 媽媽:想提醒他好好復(fù)習(xí)

頭條 22-01-11

-

男子地鐵摸女性屁股被扇3分鐘耳光?警方通報

頭條 22-01-06

-

-

長得挺特別!菠蘿味草莓一斤150元 網(wǎng)友:直接買個菠蘿吃不好嗎

頭條 22-01-05

-

“秦始皇”做核酸珍貴畫面流出?逗樂網(wǎng)友!調(diào)侃:“秦始皇也要核酸了!”

頭條 21-12-31

-

985大學(xué)碩士媽媽吐槽兒子是學(xué)渣:他爸氣得2次心梗!以后只希望孩子健康成長

頭條 21-12-31

-

查干湖“頭魚”拍出299.9999萬的天價!網(wǎng)友:怎么吃才體現(xiàn)它的身價

頭條 21-12-29

-

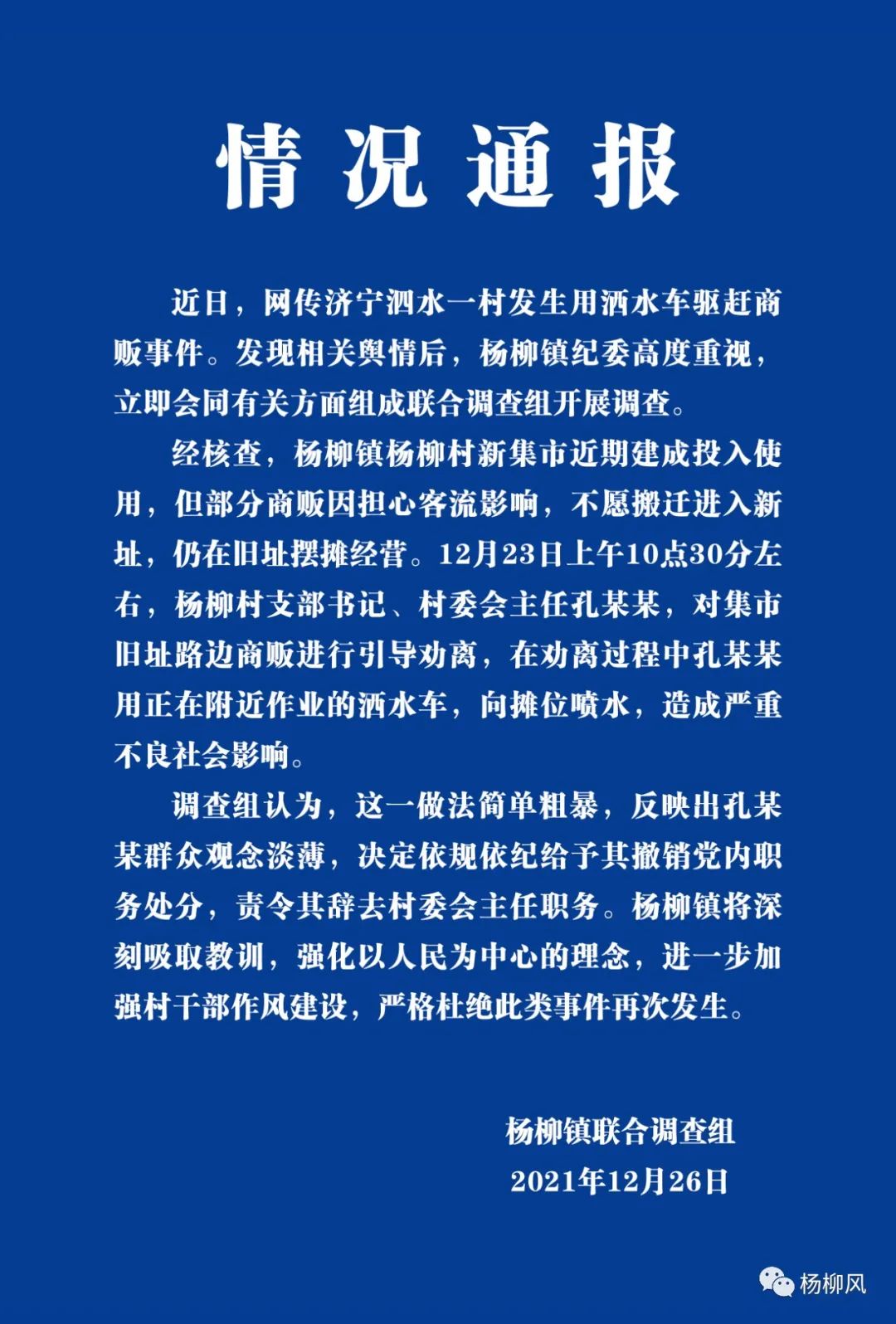

村主任用灑水車向攤位噴水?官方回應(yīng):責(zé)令其辭去村委會主任職務(wù)

頭條 21-12-27

-

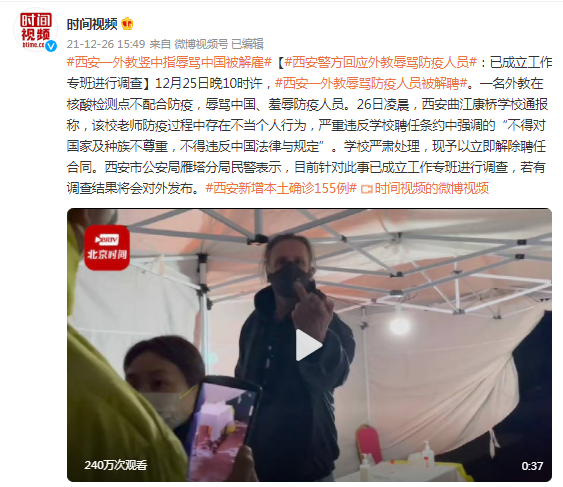

“外教辱罵防疫人員”,西安警方回應(yīng):已成立工作專班進行調(diào)查

頭條 21-12-27

-

破防了!91歲奶奶和8歲貓咪的對話讓人淚崩 網(wǎng)友:祝愿老人健康長壽

頭條 21-12-23

-

5歲女童配合消防員教科書式自救 網(wǎng)友點贊:很勇敢!

頭條 21-12-23

-

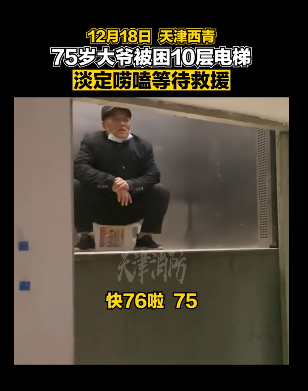

大爺被困電梯淡定嘮嗑等救援 網(wǎng)友:為大爺?shù)睦潇o沉著點贊!

頭條 21-12-22

-

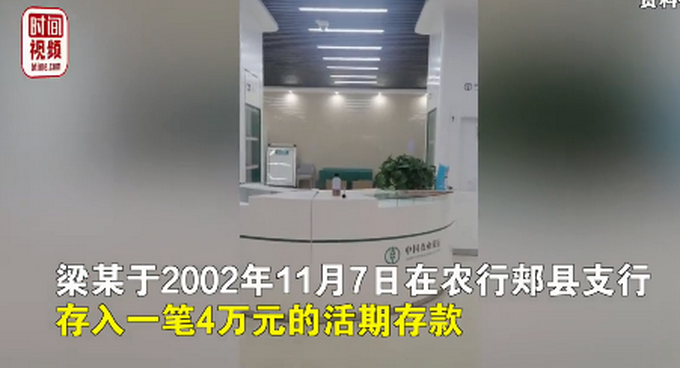

男子4萬元存款18年后卻被銀行告知存款已被支取僅剩10塊錢 法院:銀行賠!

頭條 21-12-20

-

深圳一男子加油站拔油槍點燃后逃跑 警方已介入調(diào)查縱火人員已鎖定

頭條 21-12-17

-

這位感動千萬抖音網(wǎng)友的河南“留蝦女孩” 入選央視年度短片《2021看見笑容》

頭條 21-12-17

-

淚目!95歲媽媽病床前親吻74歲生病的女兒 網(wǎng)友:孩子不管多大都是媽媽的寶貝

頭條 21-12-15

-

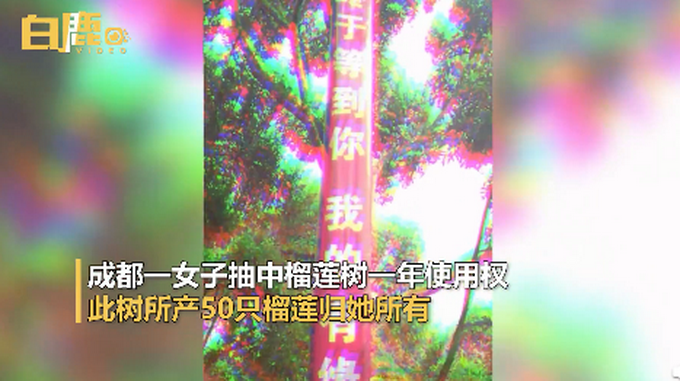

川妹子抽中50顆榴蓮直呼吃不完!網(wǎng)友:可以共享你的負(fù)擔(dān)嗎?

頭條 21-12-15

-

河南省政府發(fā)布2022年元旦放假通知

頭條 21-12-15

-

濮陽市聚碳新材料產(chǎn)業(yè)聯(lián)盟成立

頭條 21-12-15

-

周口機場預(yù)計什么時候建好?都有到哪些城市的航線?官方回復(fù)來了

頭條 21-12-15

-

預(yù)計明年超50家企業(yè)回歸,瑞銀稱中概股H股上市將繼續(xù)升溫

頭條 21-12-15

-

新鄉(xiāng)發(fā)現(xiàn)一境外輸入奧密克戎病例密接者,活動軌跡公布

頭條 21-12-15

-

河南:中藥配方顆粒不得在醫(yī)療機構(gòu)以外銷售

頭條 21-12-15

-

中原環(huán)保完成發(fā)行5億元超短融,利率2.95%

頭條 21-12-15

-

南陽市政府將與中車四方所在新能源裝備等領(lǐng)域開展深入合作

頭條 21-12-15

-

鄭州出臺新措施:公租房可“掌上”繳租秒辦理

頭條 21-12-15

-

國家統(tǒng)計局:11月社會消費品零售總額增長3.9%

頭條 21-12-15

-

中國11月規(guī)上工業(yè)增加值同比增長3.8%

頭條 21-12-15

-

1207萬!全年就業(yè)超額完成預(yù)期目標(biāo)

頭條 21-12-15

-

河南凱旺科技公開發(fā)行2396萬股新股,獲6321.47倍申購

頭條 21-12-15

-

事關(guān)貨幣政策、房地產(chǎn)、全面注冊制,一行兩會劃定明年工作重點

頭條 21-12-15

-

隔夜歐美·12月15日

頭條 21-12-15

-

多部委密集部署明年工作!三大看點值得關(guān)注

頭條 21-12-15

-

立方風(fēng)控鳥·早報(12月15日)

頭條 21-12-15

-

醫(yī)藥巨頭今日登陸科創(chuàng)板!高瓴重倉"陪伴",引入"綠鞋"機制

頭條 21-12-15

-

皮海洲:臨門一腳踏剎車!龍竹科技終止轉(zhuǎn)板說明了什么

頭條 21-12-15

-

立方風(fēng)控鳥·晚報(12月14日)

頭條 21-12-14

-

總投資額超百億!中建七局接連中標(biāo)兩個EPC總承包項目

頭條 21-12-14

-

2022年部分地方債提前下達,財政提前發(fā)力穩(wěn)經(jīng)濟

頭條 21-12-14

-

信陽華信投資集團10億元中票完成發(fā)行,利率3.70%

頭條 21-12-14

-

新強聯(lián)擬擇機出售所持明陽智能股票

頭條 21-12-14

-

洛陽新強聯(lián)擬億元入股山東擬IPO公司,持股4.50%

頭條 21-12-14

-

焦作在這場推介會上現(xiàn)場簽約28個項目,總投資240億元

頭條 21-12-14

-

河南7種輕微交通違法可免罰

頭條 21-12-14

-

-

浙江樂清民警自曝37歲未婚救下輕生女子 網(wǎng)友:一定要最愛自己

頭條 21-12-14

-

畫面感太強!主人出差貓咪打開水龍頭把家淹了 網(wǎng)友:當(dāng)然是原諒它

頭條 21-12-09

- 陜西省延長城鄉(xiāng)居民基本醫(yī)保繳費時間至2月2022-01-24

- 安徽省組織實施2022年春風(fēng)行動 鼓勵企業(yè)為2022-01-24

- 重慶宋元(蒙)山城遺址考古實現(xiàn)新突破 天2022-01-24

- 重慶出臺推動公立醫(yī)院高質(zhì)量發(fā)展實施方案 2022-01-24

- 海南省疾控發(fā)布春節(jié)出行防疫須知 原則上不2022-01-24

- 《甘肅省“十四五”公共服務(wù)規(guī)劃》印發(fā) 將2022-01-24

- 安徽省職工療休養(yǎng)政策有了新變化 職工療休2022-01-24

- 安徽省八部門聯(lián)合發(fā)文 進一步規(guī)范醫(yī)療行為2022-01-24

- 《安徽省全民科學(xué)素質(zhì)行動規(guī)劃綱要實施方案2022-01-24

- 安徽省首次制定并公布五年政府立法項目清單2022-01-24

- 《蕪湖市校外培訓(xùn)機構(gòu)預(yù)收費管理辦法(試行2022-01-24

- 2021年度第九批河北省水利風(fēng)景區(qū)名單公布2022-01-24

- 河北明確碳達峰碳中和時間表 提出各時期主2022-01-24

- 天津積分落戶申請新政今日啟動 申請條件放2022-01-24

- 北京:購四類藥品需72小時內(nèi)測核酸 未按時2022-01-24

- 生態(tài)環(huán)境部:冬奧期間減排措施要盡量減少對2022-01-24

- 國家發(fā)改委:到2025年打造一批現(xiàn)代流通戰(zhàn)略2022-01-24

- 中消協(xié)發(fā)布“2021年十大消費維權(quán)輿情熱點”2022-01-24

- 沈陽本土無癥狀感染者密接者47人已全部落實2022-01-24

- 請查收!2021年全國姓名報告出爐2022-01-24

- 福島第一核電站泄漏4噸冷凍液2022-01-24

- 2021年集中式住房租賃項目數(shù)據(jù)分析報告顯示2022-01-24

- 面部印第安紋,Summerccici老師為你講解2022-01-24

- 藥王世家,展現(xiàn)藥王風(fēng)采2022-01-24

- 超全科普!一次看懂北京冬奧15個比賽項目2022-01-24

- 北京地鐵4號線陶然亭站、角門西站 人員及2022-01-24

- 廣東深圳新增1例境外輸入無癥狀感染者2022-01-24

- 遼寧沈陽新增1例本土無癥狀感染者 為北京2022-01-24

- 生態(tài)環(huán)境部:冬奧會期間將對部分污染重、排2022-01-24

- 急尋同乘人員!沈陽本土無癥狀感染者曾乘坐2022-01-24

精彩推薦

閱讀排行

- 因冰雪惡劣天氣 河南高速禁止車輛上站名單(24日9點50分發(fā)布)

- 河南再部署低溫雨雪冰凍災(zāi)害天氣防范應(yīng)對工作 及時發(fā)布預(yù)警預(yù)報信息

- 速看!河南10部門聯(lián)合發(fā)文:保障務(wù)工人員在春節(jié)期間安全有序流動

- 今年河南省公路水路計劃投資1200億元以上 新增高速公路通車?yán)锍?00公里以上

- 河南確保南水北調(diào)工程“三個安全” 力爭超額完成23.6億立方米的年度供水計劃

- 河南省基本養(yǎng)老保險參保率2025年要達 95%以上

- 注意防范!河南省氣象局發(fā)布道路結(jié)冰黃色預(yù)警

- 注意!河南多地明確:全域禁售禁放煙花爆竹

- 提醒!河南省2022年上半年教師資格考試(筆試)1月24日報名

- 河南2022年啟動高考綜合改革 2025年第一批學(xué)生參加新高考